2025年激光雷達(dá)專題報(bào)告:從智駕之眼到機(jī)器人之眼(附)

1. 智駕之眼:車載激光雷達(dá)滲透率“跨越鴻溝”,受益智駕下沉“量增價(jià)平”

1.1 價(jià)值:“安全+功能+情緒”三重價(jià)值提供,智駕感知路線有望向多傳感器融合收斂

1.1.1 安全價(jià)值:自動(dòng)駕駛是零容錯(cuò)場(chǎng)景,多傳感器融合路線更勝任“全天候”駕駛環(huán)境

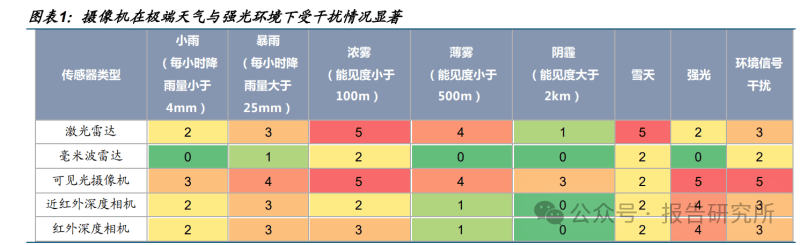

針對(duì)特斯拉所倡導(dǎo)的純視覺(jué)智駕路線與國(guó)內(nèi)主流的搭載激光雷達(dá)的多傳感器融合路線的 爭(zhēng)論已持續(xù)良久,我們也已在過(guò)去多篇報(bào)告中反復(fù)論證過(guò)激光雷達(dá)不僅是車載感知“功能 件”,更是高階智駕的“安全件”這一觀點(diǎn)。2024 年 10 月 18 日,美國(guó)國(guó)家公路交通安全管理局(NHTSA)公開文件顯示,該機(jī)構(gòu)已 經(jīng)正式對(duì)特斯拉“全自動(dòng)駕駛系統(tǒng)”(FSD)啟動(dòng)調(diào)查。本次調(diào)查將對(duì) 240 萬(wàn)輛配備 FSD 的特斯拉汽車展開調(diào)查,調(diào)查涉及 4 起碰撞事故——其中包括 2023 年的一起致命車禍 (2023 年 11 月,亞利桑那州里姆羅克市一名行人在被一輛特斯拉 Model Y 撞倒后身 亡)。NHTSA 認(rèn)為,4 起事故都是特斯拉汽車在啟用 FSD 之后駛?cè)搿澳芤姸冉档汀钡牡?路區(qū)域時(shí)發(fā)生了碰撞,具體發(fā)生在道路能見度因陽(yáng)光眩光、霧霾或塵土而受到限制的情況 下。目前,監(jiān)管部門正在評(píng)估特斯拉 FSD 在能見度降低情況下的檢測(cè)和響應(yīng)能力。事實(shí)上,即便 AI+純視覺(jué)感知路線在未來(lái)能夠逼近甚至達(dá)到人類駕駛員的能力,作為被動(dòng) 型傳感器的攝像機(jī)與人眼同樣會(huì)受限于:1)在濃霧、暴雨、暴雪等極端天氣下感知能力 較弱。2)感光動(dòng)態(tài)范圍限制,難以在短時(shí)間內(nèi)適應(yīng)光線的劇烈變化,比如,在進(jìn)出隧道 時(shí)人眼需要一定時(shí)間適應(yīng)光照環(huán)境的變化。由于上述兩點(diǎn)純視覺(jué)方案的感知劣勢(shì)而出現(xiàn)交 通事故幾乎是難以避免的。相比之下,毫米波雷達(dá)和激光雷達(dá)具有更好的“全天候”感知 能力與幾乎不受光線環(huán)境影響的感知穩(wěn)定性,且激光雷達(dá)厘米級(jí)的分辨率相較毫米波雷達(dá) 分米級(jí)分辨率在測(cè)距精度上更勝一籌。我們認(rèn)為,1)高階智駕的終點(diǎn)絕對(duì)不能以逼近甚至抵達(dá)人類駕駛員水平作為金線,自動(dòng) 駕駛必須超越人類司機(jī)的上限,因?yàn)槌鲂惺橇闳蒎e(cuò)場(chǎng)景。2)況且,目前國(guó)內(nèi)車廠相比特 斯拉無(wú)論是從算力儲(chǔ)備、數(shù)據(jù)積累還是模型水平上均有不小差距,潛在天量資源投入疊加 海外算力禁運(yùn)背景下,搭載激光雷達(dá)或成為國(guó)內(nèi)車廠進(jìn)軍智駕的性價(jià)比之選。

1.1.2 功能價(jià)值:AEB 安全速度上限提升 50%,地面高精度檢測(cè)提供平穩(wěn)駕乘體驗(yàn)

據(jù)歐盟委員會(huì)估計(jì),AEB 每年可以在歐盟境內(nèi)拯救 1,000 多條生命 。據(jù)禾賽微信公眾號(hào) 披露,92%的消費(fèi)者在購(gòu)車時(shí)會(huì)優(yōu)先考慮帶有 AEB 功能的車輛,相比無(wú)激光雷達(dá)車型, 裝有激光雷達(dá)的車型,其 AEB 速度上限具有約 50%的明顯提升:1)在無(wú)激光雷達(dá)情況 下,AEB 速度上限約為 85km/h,搭載激光雷達(dá)后提升至 140km/h;2)夜間行駛環(huán)境下, 無(wú)激光雷達(dá)情況下,AEB 速度上限約為 80km/h,搭載激光雷達(dá)后提升至 120km/h。

激光雷達(dá)高精度地面檢測(cè)提供平穩(wěn)乘車體驗(yàn)。駕駛員在行駛過(guò)程中,難免會(huì)在道路上遇到 各種凹陷和凸起,此時(shí)如果車速過(guò)快,會(huì)非常影響乘車體驗(yàn)的舒適性,甚至?xí)邪踩[患。激光雷達(dá)可基于探測(cè)到的地面高度落差,在車輛快要經(jīng)過(guò)凹凸不平的路面時(shí),輔助駕駛員 避開坑洼或盡早減速,幫助智能汽車獲得更好的駕乘體驗(yàn)。

1.1.3 情緒價(jià)值:激光雷達(dá)≈更安全、更智能、更高端、更昂貴的消費(fèi)者心智逐步確立

消費(fèi)者偏好決定車廠最終的配置選擇,某款車型是否要上智駕,以什么樣的感知方案實(shí)現(xiàn)智駕,歸根到底要取決于消費(fèi)者的選擇。我們認(rèn)為,經(jīng)過(guò)一段時(shí)間的市場(chǎng)教育,消費(fèi)者已 漸漸形成了“激光雷達(dá)≈更安全、更智能、更高端、更昂貴”的心智。我們觀察到,主流電商平臺(tái)中存在“激光雷達(dá)裝飾盒”一類產(chǎn)品售賣,且排名靠前的店鋪 擁有千人以上的購(gòu)買記錄,考慮到目前國(guó)內(nèi)車載激光雷達(dá)年化出貨量剛破百萬(wàn)顆,這一銷 量數(shù)字不容小覷。我們認(rèn)為,對(duì)一部分消費(fèi)者而言,激光雷達(dá)之于汽車的價(jià)值可大致類比 為高端相機(jī)鏡頭之于智能手機(jī)的價(jià)值,其可以作為“社交貨幣”為消費(fèi)者提供情緒價(jià)值, 因而這部分消費(fèi)者理論上會(huì)愿意為搭載激光雷達(dá)的智能汽車支付溢價(jià)。

必一運(yùn)動(dòng)sport網(wǎng)頁(yè)版登錄

以大眾級(jí)消費(fèi)車型廣汽 AION RT 為例,同樣為純電續(xù)航里程 520km 的車型,“激光雷達(dá) 版”相比“智享版”貴出 3.6 萬(wàn)元,相比“智豪版”貴出 3 萬(wàn)元。我們觀察到,“激光雷 達(dá)版”相比另外兩個(gè)中低配版本除了額外多搭載了一顆激光雷達(dá)以外,從芯片到其他車載 傳感器數(shù)量也均有增配,從而能夠額外提供包括城市 NOA、高速 NOA 在內(nèi)的近十項(xiàng)新增 智駕功能,并在被動(dòng)安全、車內(nèi)/外燈光等方面也均有軟硬件提升。據(jù)此,我們認(rèn)為:1)廣汽 AION RT 2025 款 520 激光雷達(dá)版并不單單因?yàn)轭~外增配了一 顆激光雷達(dá)而相比其他版本貴出 3 萬(wàn)以上售價(jià),其在各個(gè)軟硬件維度相比中低配版本均 有所提升。2)廣汽之所以愿意將全面提升之后的頂配 AION RT 版本命名為“激光雷達(dá) 版”,一定程度上是在迎合消費(fèi)者心理,車企認(rèn)為“激光雷達(dá)”可以作為“更安全、更智 能、更高端、更昂貴”的標(biāo)簽為頂配版本提供賣點(diǎn)。從銷量數(shù)據(jù)看,廣汽 AION RT 2025 款于 2024 年 11 月 6 日正式上市,上市首月銷量達(dá) 7,288 萬(wàn)輛,其中“激光雷達(dá)版”銷量達(dá) 3,276 萬(wàn)輛,選購(gòu)率為 45%,接近一半的新款 AION RT 購(gòu)車者選擇了“激光雷達(dá)版”,足見車載激光雷達(dá)即便在 10~15 萬(wàn)大眾級(jí)消費(fèi) 市場(chǎng)中依然飽受消費(fèi)者青睞。我們認(rèn)為,激光雷達(dá)逐漸從車企 BOM 成本中心走向收入中 心,換言之,激光雷達(dá)能夠“幫車企賣車”。

1.2 空間:ADAS 激光雷達(dá)價(jià)格通縮接近尾聲,25 年激光雷達(dá)將下沉至 10-20 萬(wàn)車型

1.2.1 價(jià)格:ADAS 激光雷達(dá)價(jià)格通縮接近尾聲,“科技平權(quán)”之后高端化趨勢(shì)初見端倪

4 年時(shí)間從 2 萬(wàn)塊降到 2 千塊。2020 年,速騰聚創(chuàng) ADAS 激光雷達(dá)的均價(jià)約為 20,583 元,2024 年前三季度,速騰聚創(chuàng) ADAS 激光雷達(dá)的均價(jià)約為 2,566 元,我們預(yù)計(jì)其 2024 全年 ASP 約為 2,550 元。2020-2024 年產(chǎn)品均價(jià)年均降幅約 40.7%,相當(dāng)于連續(xù) 4 年以 每年打 6 折的方式實(shí)現(xiàn)了 ASP 降數(shù)量級(jí)。均價(jià)降數(shù)量級(jí)的背后是公司出貨量的暴增。2020 年,速騰聚創(chuàng) ADAS 激光雷達(dá)出貨量約 為 300 顆,2024 年,速騰聚創(chuàng) ADAS 激光雷達(dá)出貨量約為 52 萬(wàn)顆。2020-2024 年出貨 量提升了 1,700 多倍。激光雷達(dá)采購(gòu)預(yù)算約占整車售價(jià)的 1%左右。據(jù)大疆車載負(fù)責(zé)人沈劭劼,在智能駕駛還只 能緩解駕駛疲勞而非完全取代駕駛員的階段,L2+級(jí)別的智能駕駛軟硬件預(yù)算約占整車售 價(jià)的 3~5%。其中,我們預(yù)計(jì),激光雷達(dá)約占智駕總預(yù)算的 1/4~1/5,也即對(duì)于車廠而言, 激光雷達(dá)的預(yù)算約占整車售價(jià)的 1%左右。換言之,2023 年及以前,ADAS 激光雷達(dá)均價(jià) 高于 3,000 元,因此較難滲透 30 萬(wàn)元以下的車型,而 30 萬(wàn)以上車型僅占我國(guó)新能源乘 用車不足 20%的市場(chǎng)份額。2024 年,當(dāng) ADAS 激光雷達(dá)均價(jià)進(jìn)入 2,500~3,000 元區(qū)間, 使得部分 25~30 萬(wàn)元的車型有預(yù)算搭載激光雷達(dá),驅(qū)動(dòng) 24 年速騰聚創(chuàng)在 23 年高出貨量 基數(shù)下依然取得了翻倍以上增長(zhǎng)。發(fā)布千元級(jí)低價(jià)產(chǎn)品是主動(dòng)為之,意圖打入 10~30 萬(wàn)大眾級(jí)車型市場(chǎng)。2024 年 4 月,速 騰聚創(chuàng)對(duì)外發(fā)布了售價(jià)僅為 200 美金的車載激光雷達(dá)新品 MX。不久后,禾賽發(fā)布 ATX 對(duì)標(biāo)產(chǎn)品跟進(jìn) MX,并在 2024 年 11 月的三季報(bào)電話會(huì)中透露定價(jià)有望降至 200 美金。市場(chǎng)有聲音認(rèn)為,千元級(jí)產(chǎn)品的發(fā)布表示車載激光雷達(dá)的“價(jià)格通縮”仍在持續(xù),“量增 價(jià)減”背景下終局市場(chǎng)容量可能受到損害。對(duì)此我們判斷,無(wú)論從降價(jià)原因還是降價(jià)能力 看,本次 200 美金定價(jià)的千元級(jí)產(chǎn)品都代表了車載主視激光雷達(dá)近幾年的價(jià)格底線:

降價(jià)原因:考慮到行業(yè)雙寡頭格局與早期客戶主要以 25 萬(wàn)元以上車型為主,本次降 價(jià)動(dòng)作并非來(lái)自競(jìng)對(duì)或下游客戶的壓力,而是頭部玩家主動(dòng)為之。千元級(jí)產(chǎn)品的發(fā)布 有助于公司一舉打入 10~25 萬(wàn)元區(qū)間的大眾級(jí)車型市場(chǎng),而 10-30 萬(wàn)元的車型約占 我國(guó)新能源市場(chǎng) 7 成左右,降價(jià)是為了打開更為廣闊的藍(lán)海市場(chǎng)。

降價(jià)能力:目前純固態(tài)激光雷達(dá)測(cè)距能力依然有限,半固態(tài)產(chǎn)品仍將是未來(lái)一段時(shí)間 車載主視激光雷達(dá)的唯一選擇,目前行業(yè)頭部玩家速騰、禾賽的年化出貨量已達(dá)到 40~50 萬(wàn)顆規(guī)模,且兩家在半固態(tài)技術(shù)路線的自研化程度均已達(dá)到較高水平。據(jù)此我 們判斷,在不考慮純固態(tài)產(chǎn)品技術(shù)顛覆的情況下,頭部廠商主力產(chǎn)品的自研降本與規(guī) 模放量降本空間有限,目前半固態(tài)主視激光雷達(dá)已進(jìn)入降本瓶頸期,200 美金的千元 級(jí)車載激光雷達(dá)或成為未來(lái)一段時(shí)間的價(jià)格底線 日,速騰聚創(chuàng)發(fā)布全球首款千線P 的圖 像級(jí)分辨率。同月,禾賽在 2025 CES 展會(huì)上發(fā)布 AT1440,可實(shí)現(xiàn) 0.02°×0.02°超高清 角分辨率。在此之前,兩家龍頭廠商旗下也有 M3 和 AT512 等高端車載產(chǎn)品。我們認(rèn)為, 假如說(shuō) 2024 年 MX 和 ATX 兩款定價(jià)在 200 美金的千元級(jí)產(chǎn)品開啟了車載激光雷達(dá)“科 技平權(quán)”時(shí)代,那么 2025 開年 EM4 和 AT1440 的相繼發(fā)布則一定程度上標(biāo)志著車載激 光雷達(dá)單一主力 SKU 時(shí)代落下帷幕,車載激光雷達(dá)在“科技平權(quán)”以外的高端化趨勢(shì)初 見端倪,未來(lái)不同售價(jià)區(qū)間的車型或適配不同預(yù)算和性能配置的激光雷達(dá) SKU,長(zhǎng)期看 車載激光雷達(dá)不會(huì)被“千元機(jī)”包打天下。

1.2.2 數(shù)量:24 年車載激光雷達(dá)“跨越鴻溝”,25 年激光雷達(dá)將下沉至 10-20 萬(wàn)車型

16%滲透率是觀察早期科技產(chǎn)品是否進(jìn)入大眾市場(chǎng)的金線。按照“跨越鴻溝”理論,一款 早期科技產(chǎn)品的滲透率曲線往往遵循類正態(tài)分布,其中,不同標(biāo)準(zhǔn)差分位點(diǎn)的人群特征存 在較大差異。對(duì)于像車載激光雷達(dá)這樣的早期科技產(chǎn)品而言,顛覆性產(chǎn)品創(chuàng)新(改變車載 傳感器感知方案)會(huì)要求下游用戶(主機(jī)廠/OEM)改變使用習(xí)慣(感知方案融合、車型外觀設(shè)計(jì)等),同時(shí)也要考慮汽車消費(fèi)者的接受度和實(shí)際使用體驗(yàn)。“跨越鴻溝”理論認(rèn) 為,早期科技產(chǎn)品的技術(shù)采用曲線中,最大的拐點(diǎn)在于距離均值一個(gè)標(biāo)準(zhǔn)差,也即 16%滲 透率左右的“鴻溝”,一旦滲透率突破 16%,便意味著這款產(chǎn)品從技術(shù)極客與早期嘗鮮者 的小眾客群線 年是車載激光雷達(dá)“跨越鴻溝”元年。2022 年,我國(guó)乘用車激光雷達(dá)滲透率僅為 0.5%,2024 年,我國(guó)乘用車激光雷達(dá)滲透率提升至 4.9%。假如將滲透率的分母從全部 的乘用車切換為新能源乘用車,2024 年,我國(guó)新能源車激光雷達(dá)滲透率約為 10.5%,假 如進(jìn)一步將滲透率的分母替換為 15 萬(wàn)以上有預(yù)算做高階智駕的新能源乘用車,2024 年 1 月,我國(guó) 15 萬(wàn)以上新能源車的激光雷達(dá)滲透率約為 21.6%,環(huán)比 23 年底提升 12.9pcts, 穩(wěn)穩(wěn)突破 16%,標(biāo)志著車載激光雷達(dá)“跨越鴻溝”。總體來(lái)看,我國(guó)乘用車/新能源車/15 萬(wàn)以上新能源車激光雷達(dá)滲透率分別為 4.8%/10.5%/21.5%。

向未來(lái)看,我們認(rèn)為,一方面自上而下看,依據(jù)“跨越鴻溝”理論模型,在 2024 年 15 萬(wàn) 以上新能源車載激光雷達(dá)滲透率突破 16%之后,2025 滲透率有望加速向上;另一方面自 下而上看,包括比亞迪、吉利、廣汽等在內(nèi)的頭部車企的多款激光雷達(dá)車型預(yù)計(jì)將在近期 相繼發(fā)布,多款 10~20 萬(wàn)價(jià)格帶中低線車型將搭載激光雷達(dá)。僅考慮國(guó)內(nèi)乘用車 ADAS 激光雷達(dá)市場(chǎng),終局看,我們判斷國(guó)內(nèi)乘用車新能源滲透率仍 將提升,預(yù)計(jì)將達(dá)到年化 2,000 萬(wàn)輛新能源乘用車銷量,其中,剔除掉占比不到 20%的 10 萬(wàn)以下價(jià)格帶車型,其余 1,600 萬(wàn)輛以上的車型都將有極大可能配置激光雷達(dá)用于智 駕。我們遠(yuǎn)期預(yù)估單車搭載顆數(shù)約在 1.5~2 顆,遠(yuǎn)期 ASP 約在 1,500 元,粗略匡算國(guó)內(nèi) ADAS 激光雷達(dá)終局市場(chǎng)約為 1,600 萬(wàn)輛×1.5~2×1,500 元≈360~480 億元,若考慮海 外市場(chǎng),則終局規(guī)模倍增。

1.3 格局:雙寡頭格局四分天下,競(jìng)爭(zhēng)勝負(fù)手是在車規(guī)前提下的芯片化-小型化-規(guī)模化

必一運(yùn)動(dòng)sport網(wǎng)頁(yè)版登錄

1.3.1 市場(chǎng)份額:行業(yè)集中度較高,速騰聚創(chuàng)穩(wěn)居 L2 車載激光雷達(dá)龍頭位置

據(jù)高工智能汽車,2024 年,國(guó)內(nèi)乘用車前裝標(biāo)配激光雷達(dá) 155.8 萬(wàn)臺(tái),其中速騰聚創(chuàng)約 占 33.4%市場(chǎng)份額,穩(wěn)居市場(chǎng)龍頭,禾賽、華為的市場(chǎng)份額分別約為 27.3%、26.1%。我們認(rèn)為,全球僅有約 8 家企業(yè)具備前裝量產(chǎn)車規(guī)級(jí)主視激光雷達(dá)的能力,其中,國(guó)內(nèi) 5 家,分別為速騰聚創(chuàng)、禾賽科技、華為、圖達(dá)通、大疆覽沃;海外 2 家,分別為法雷奧和 Innoviz。考慮到大疆覽沃已于 23 年放棄車規(guī)級(jí)市場(chǎng),法雷奧與 Innoviz 車載產(chǎn)品成本高 企,因此真正具備市場(chǎng)競(jìng)爭(zhēng)力的主流玩家僅有速騰、禾賽、華為、圖達(dá)通 4 家。進(jìn)一步分 析,圖達(dá)通截至目前僅有蔚來(lái)一家車企定點(diǎn),華為更多依托 ADS 全家桶對(duì)生態(tài)車型一站 式輸出方案,真正具備多家車企客戶認(rèn)可、產(chǎn)品具備性價(jià)比的頭部玩家僅有速騰和禾賽 2 家。

從車規(guī)級(jí)進(jìn)入壁壘而言,速騰與禾賽均成立于 2014 年,并相繼在 21、22 年前后實(shí)現(xiàn)車 規(guī)級(jí)產(chǎn)品的量產(chǎn)交付。2019 年到 2024 年前三季度,禾賽累計(jì)投入 27.1 億元研發(fā)費(fèi)用, 2020 年到 2024 年前三季度,速騰聚創(chuàng)累計(jì)投入 16.2 億元研發(fā)費(fèi)用,我們認(rèn)為,保守估 計(jì)車規(guī)級(jí)激光雷達(dá)所需的研發(fā)投入至少在 10 億元以上,假設(shè)每顆車載激光雷達(dá)單價(jià)在 2,000~3,000 元,單臺(tái)毛利率 20%左右,即便不考慮產(chǎn)品迭代與客戶驗(yàn)證,也至少要有 200 萬(wàn)顆以上的出貨量才能回收早期的研發(fā)投入,進(jìn)入壁壘較高。

車載競(jìng)爭(zhēng)勝負(fù)手:極致的性價(jià)比,降本的關(guān)鍵是更低的 BOM 成本(芯片化、小型化)+ 更多的出貨(規(guī)模效應(yīng)),進(jìn)一步推論,核心是長(zhǎng)期研發(fā)投入+綁定優(yōu)質(zhì)車企客戶。禾賽早在 2017 年便成立了芯片部門,并制定了激光雷達(dá)核心模塊芯片化的多代發(fā)展路線, 逐步實(shí)現(xiàn)激光雷達(dá)收發(fā)單元從“點(diǎn)對(duì)點(diǎn)”、“線對(duì)線”到“面對(duì)面”的形態(tài)演進(jìn)。通過(guò)自 研專用驅(qū)動(dòng)芯片、模擬前端芯片、波形數(shù)字化處理芯片、SoC 片上系統(tǒng)芯片的開發(fā)與應(yīng) 用,將實(shí)現(xiàn)更優(yōu)的性能、更高的集成度和更低的生產(chǎn)成本。目前,第 1~3 代芯片均已成功 量產(chǎn)并經(jīng)歷市場(chǎng)大規(guī)模量產(chǎn)的驗(yàn)證,2024 年,禾賽推出第 4 代芯片架構(gòu),采用了 3D 堆 疊技術(shù),可單板集成 512 個(gè)通道,進(jìn)一步降低成本。相比 10 多年前的一個(gè)典型 32 線 線 倍,價(jià)格卻不到 當(dāng)時(shí)的 1/100。

速騰聚創(chuàng)經(jīng)過(guò) 7 年的深入研發(fā),不僅成功自研出全球首款激光雷達(dá)專用數(shù)字化 SPAD-SoC 芯片 M-Core,而且在激光雷達(dá)的掃描、發(fā)射、接收等系統(tǒng)上也已完成芯片化布局,M-Core 相比 FPGA 版本電路板面積減少 50%,功耗降低 40%,且成本大幅降低。速騰聚創(chuàng)的全 棧芯片化布局,為 M 平臺(tái)和 E 平臺(tái)高性價(jià)比產(chǎn)品的大規(guī)模量產(chǎn)提供基礎(chǔ)支撐。

高度芯片化的研發(fā)進(jìn)展為車載激光雷達(dá)提供了更為集成化的結(jié)構(gòu)設(shè)計(jì),禾賽/速騰的新一 代產(chǎn)品 ATX/MX 的體積相較上一代分別減小了近 60%/40%,在優(yōu)化了物料成本的同時(shí), 大大簡(jiǎn)化了生產(chǎn)中的標(biāo)定、總裝等多個(gè)環(huán)節(jié)。得益于極致小巧的尺寸和超低的功耗,ATX 能夠被靈活嵌入到車身不同位置,包括車頂、前擋風(fēng)玻璃后、車燈內(nèi)等,為汽車廠商解鎖 了激光雷達(dá)安裝方式的更多可能。

據(jù) GGAI,2024 年車載激光雷達(dá)前十大采購(gòu)車企以華為智選車與新勢(shì)力車企為主,其中, 速騰主要綁定吉利、鴻蒙問(wèn)界、小鵬等車企;禾賽主要綁定理想、小米、零跑等車企;華 為主要內(nèi)供生態(tài)車企;圖達(dá)通獨(dú)供蔚來(lái)一家。2024 年,以上四家激光雷達(dá)廠商出貨量均 突破 20 萬(wàn)顆,其中速騰突破 50 萬(wàn)顆,禾賽與華為突破 40 萬(wàn)顆。我們認(rèn)為,綁定優(yōu)質(zhì)車 企客戶的實(shí)質(zhì)是押寶爆款智駕車型(比如極氪 001、小米 SU7、問(wèn)界 M9 等)——一方面 是車企通過(guò)搭載更高性價(jià)比的激光雷達(dá)提升智駕體驗(yàn),另一方面激光雷達(dá)的外露也逐漸形 成消費(fèi)者認(rèn)知幫助車企賣車(比如廣汽 AION RT 2025),在此過(guò)程中,Tier 1 依托爆款 智駕車型快速提升激光雷達(dá)交付量,進(jìn)而獲得規(guī)模效應(yīng)攤薄成本。

2. 機(jī)器人之眼:彩色 3D 點(diǎn)云有望成為終極方案,看好“硬件標(biāo)準(zhǔn)化+軟件生態(tài)開放”.

2.1 價(jià)值:激光雷達(dá)提供全天候廣域高精度感知,超級(jí)傳感器彩色 3D 點(diǎn)云有望成為終極 方案

2.1.1 視覺(jué)方案梳理:多傳感器融合成共識(shí),機(jī)器人/機(jī)器狗激光雷達(dá)搭載率超 50%