像素視界下的破局之路:車載CIS高端市場供需失衡與國產替代突圍戰

在智能駕駛從 L2 級功能向 L3 級系統的關鍵躍遷進程中(當前 L2 級滲透率已達 40%),汽車智能化浪潮正重塑傳感器產業格局。隨著多傳感融合架構成為主流,車載攝像頭數量從傳統車型的 2-3 顆激增至 10 顆以上,如華為 ADS? 3.3 搭載 11 顆攝像頭(前視雙目 800 萬像素方案),驅動車載 CIS(CMOS 圖像傳感器)芯片在像素規格與配置數量上實現雙重突破。作為智能駕駛的 “數字之眼”,車載 CIS 芯片正成為感知層的核心器件,其技術迭代與市場需求的深度耦合,將深刻影響未來智能汽車的發展路徑。

SAE(美國汽車工程師協會)定義的自動駕駛六級標準(L0-L5),為汽車智能化程度構建起體系化的界定框架,清晰描繪出從 “完全人工駕駛” 邁向 “全場景無人駕駛” 的技術演進路徑。當下,市場車輛主要集中于 L2 + 級別,L2 和 L3 級車型合計占比約達 47%。L2 級輔助駕駛已能實現車道居中、自動跟車等基礎功能,而作為向高階駕駛過渡的 L2 + 級,在 L2 基礎上新增動態路徑規劃、復雜場景決策等能力,并依托其技術底座,拓展出城市 NOA(自動輔助導航駕駛)與高速 NOA 兩大核心應用場景,成為更高級別功能落地的重要載體。

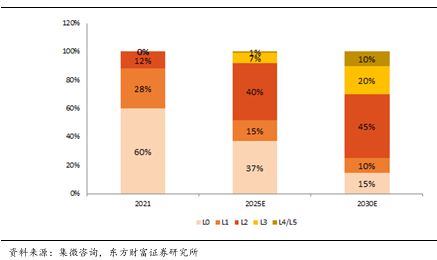

在 L2-L3 級輔助駕駛場景中,車輛需完成車道線識別、行人檢測等基礎任務;當進入 L4-L5 高階自動駕駛階段,多攝像頭融合方案成為關鍵,通過構建 360 度無死角環境建模,為復雜場景下的駕駛決策提供有力支撐。集微咨詢分析顯示,2025 年中國 L0、L1、L2、L3、L4 和 L5 級別的車輛預計占比分別為 37%、15%、40%、7% 和 1% ,到 2030 年,這一比例將演變為 15%、10%、45%、20% 和 10%。伴隨智能駕駛向高階滲透,作為核心感知器件的車載 CIS,其重要性愈發凸顯,正成為推動智能駕駛技術升級的強勁引擎。

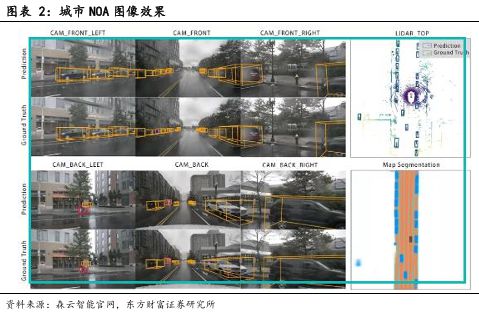

NOA(Navigate on Autopilot)作為自動輔助導航駕駛的核心功能,在智能駕駛領域占據重要地位。高速 NOA 憑借車輛 GPS 定位、雷達及攝像頭傳感器數據,結合高精地圖,實現精準的路徑規劃與實時路況解析;而城市 NOA 由于需要處理復雜的交通標志標線、行人交互等要素,對地圖精度與算法能力提出了更高要求。

城市 NOA 被視為 ADAS 向完全自動駕駛的過渡階段,不僅是輔助導航駕駛的技術高地,更是無人駕駛的核心準入門檻。當用戶設定目的地后,搭載城市 NOA 的車輛可實現全流程自動化行駛,包括變道超車、交通燈識別以及行人禮讓等操作。盡管城市 NOA 技術難度遠超高速場景,且仍需駕駛員實時監督以便緊急接管,但鑒于高速 NOA 尚未達到 L3 級標準,城市 NOA 已成為行業技術攻堅的焦點。

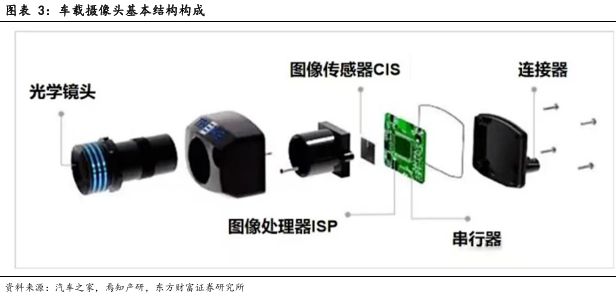

當前,NOA 正推動智能駕駛競爭進入新階段,車企紛紛加速城市 NOA 的量產落地,這一趨勢有效拉動了 CIS、大算力芯片等上游產業鏈的需求爆發。在智能駕駛系統中,車載攝像頭作為核心感知層的關鍵硬件載體,安裝于汽車內外部,依托鏡頭與 CIS 的技術結合,實時捕捉圖像信息,監測車輛內外環境狀態,為安全駕駛提供環境感知輔助。從硬件架構來看,車載攝像頭模組由光學鏡頭、圖像傳感器 CIS、圖像信號處理器 ISP、串行器及連接器等核心元器件構成,各組件協同完成智能駕駛中圖像的采集、傳輸及處理工作。

CIS(互補金屬氧化物半導體圖像傳感器)是將光學影像轉換為數字信號的半導體器件,具備高集成度、低功耗和快速數據處理能力,廣泛應用于消費電子、安防監控及智能駕駛等領域。其基于互補金屬氧化物半導體技術,通過感光單元陣列捕獲光線并轉化為電信號,再經模數轉換輸出數字圖像數據。CIS 技術的進步推動了智能駕駛感知系統的升級,成為實現環境識別與決策的核心組件。

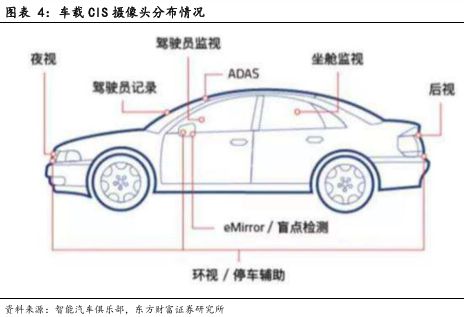

在智能駕駛領域,CIS 主要應用于艙內外場景,艙外應用涵蓋泊車輔助、行車輔助、電子流媒體視覺系統(CMS)、行車記錄儀(DVR)等;艙內應用則包括乘客狀態監測系統(OMS)、駕駛員注意力監測系統(DMS)等。

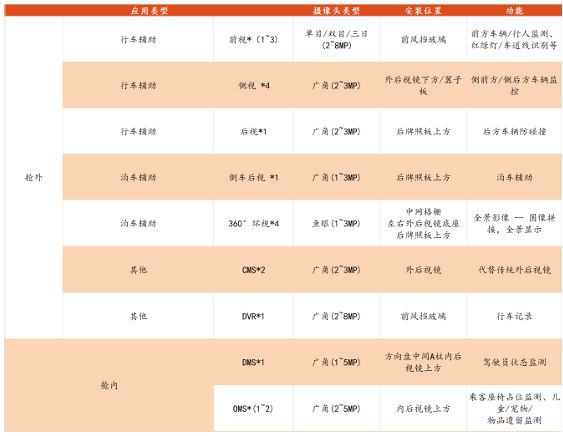

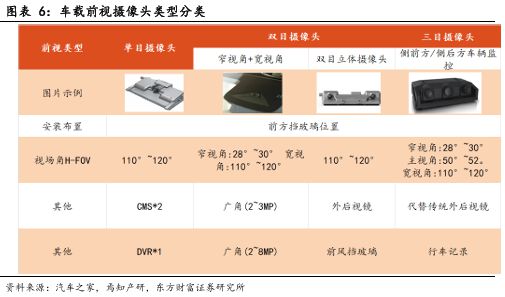

在智能駕駛感知體系中,CIS 作為核心車載感知組件,肩負著環境信息實時采集與結構化處理的重任,借助多維度視覺感知技術,為決策系統輸送高精度數據。前視 ADAS 感知存在兩種主流架構:前視式一體機方案將圖像采集與預處理單元整合,實現基礎 ADAS 功能的本地化處理;獨立式攝像頭 + 域控制器方案采用模塊化設計,依靠智駕域控制器完成數據融合與決策。前視攝像頭系統通常配備 200 萬至 800 萬像素級 CIS 芯片,以風擋內嵌方式布局,根據光學模組配置,分為單目、雙目、三目三種技術路線。單目方案常用于入門級車型,雙目方案在中高端車型中普及率較高,而三目方案需搭配高性能域控制器,以實現復雜場景解析。

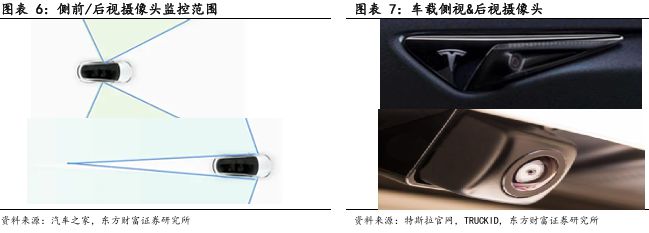

在高階智能駕駛感知方案中,側視攝像頭搭載的 CIS 與角毫米波雷達協同工作,負責側前、側后方目標監測,實現盲點監測等核心功能。側前視攝像頭視場探測距離超 80m,安裝于 B 柱或外后視鏡區域,用于交通標志識別;側后視攝像頭視場角與之相同,探測距離達 100m,安裝在前翼子板,側重變道等場景下的側后方監控。

后視 ADAS 感知主要依靠行車輔助攝像頭,它與側視、前視攝像頭協同構建起覆蓋 36 度的中長距離行車視覺感知網絡。后視攝像頭憑借 100 度到 120 度的視場角、50 米到 80 米的探測距離,通過尾箱或后擋風玻璃的安裝布局,有效填補車輛正后方的視覺感知盲區,同時在倒車場景中承擔影像捕捉功能,輔助駕駛員觀察車尾區域。

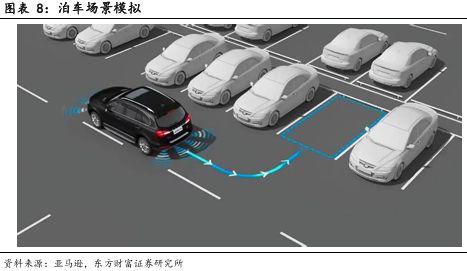

初始的倒車影像功能由車尾廣角攝像頭(RVC)實現,其水平視場角(H-FOV)為 120 度到 140 度、垂直視場角(V-FOV)≥130 度、分辨率 1MP - 3MP,CIS 的高性能保證了廣角畫面的清晰成像,目前主要應用于部分低端車型,未來隨著技術迭代,存在被環視攝像頭替代的趨勢,而 CIS 的小型化與高靈敏度將成為重要推動因素。汽車視覺泊車輔助正升級為 360 度全景環視 ADAS,通過 4 顆配備魚眼鏡頭的環視攝像頭(SVC)拼接局部圖像生成鳥瞰圖。這類攝像頭水平視場角(H-FOV)≥170 度、垂直視場角(V-FOV)≥140 度、分辨率 1MP - 3MP,不僅能夠成像,還可識別近距離車道線、探測目標并傳輸感知信息實現預警功能。

作為車載影像記錄裝置,兼具場景記錄與安全取證功能,既能滿足用戶記錄行車風景的需求,也能通過前風擋攝像頭采集事故視頻作為執法證據。在硬件設計上注重實用化,采用約 2.8mm 小焦距鏡頭兼顧遠近景成像,視頻顯示端常與內后視鏡集成。在 ADAS 功能方面,目前主要依靠單攝像頭實現車道偏離警示與碰撞預警。

作為智能駕駛感知體系的創新成果,以攝像頭與顯示屏組合替代傳統外后視鏡。其核心功能包括外部攝像頭采集車輛側后方影像并傳輸至座艙顯示屏(常布置于 A 柱或門板區域)實現實時路況顯示,同時集成盲區監測、障礙物提示等感知功能,提升行車安全性。硬件層面,CMS 對攝像頭性能要求嚴苛,需分辨率≥2MP 保障圖像清晰,動態范圍≥120dB 適應復雜光照環境,集成加熱除霜功能應對極端天氣,視頻傳輸幀率≥60fps 確保實時性。

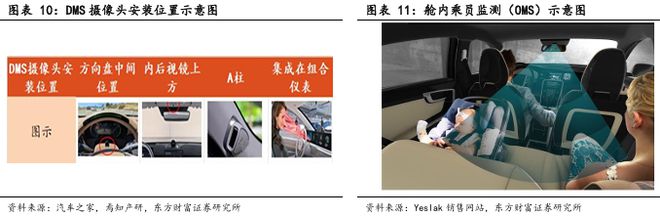

作為智能座艙主動安全防御體系的核心模塊,基于視覺的 DMS 系統通過駕駛員正前方的攝像頭陣列實現生理特征監測。CIS 在這類攝像頭中發揮著關鍵作用,高性能 CIS 不僅能夠精準捕捉眼部、眼球、面部等關鍵特征,還通過全局曝光技術保證運動物體清晰成像。從技術參數來看,DMS 攝像頭 1MP - 5MP 的分辨率、40 度到 70 度的視場角等指標,均依賴 CIS 的像素密度與光學設計得以實現。在近紅外(IR)模式下,CIS 的高靈敏度特性打破了晝夜光照限制。

系統通過分布式攝像頭陣列構建座艙數字化交互場景,CIS 作為核心感知器件體現出多維價值。RGB - IR 雙模式攝像頭的實現,依賴 CIS 同步處理彩色與紅外信號的能力:在 RGB 模式下,CIS 的高動態范圍(HDR)特性保障了復雜光照環境下的圖像質量;在 IR 模式中,CIS 的近紅外敏感特性提升了暗光環境下面部識別的精度。硬件參數方面,2MP - 5MP 分辨率與≥120° 視場角的配置,均需 CIS 通過像素架構優化與光學設計協同達成。

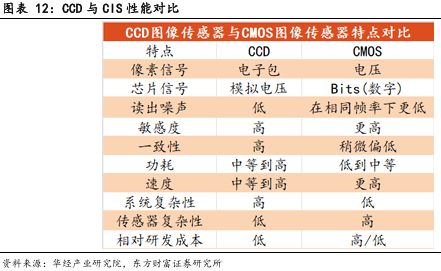

20 世紀 70 年代至 90 年代,CCD(電荷耦合器件)圖像傳感器發明后,憑借高量子效率和靈敏度成為市場主流,廣泛應用于數碼相機、攝像機等領域,開啟了圖像傳感的新時代。到了 20 世紀 90 年代,CMOS(互補金屬氧化物半導體)技術逐漸成熟,其低功耗、低成本和高集成度的優勢開始嶄露頭角,為圖像傳感器的發展開辟了新方向。

進入 21 世紀,隨著消費電子市場需求的爆發,CIS(CMOS 圖像傳感器)憑借成本優勢逐步取代 CCD,安森美、索尼和三星等海外廠商占據主導地位。2000 年后,ADAS(高級駕駛輔助系統)興起,CIS 開始應用于倒車影像、車道偏離預警等功能,例如 2015 年特斯拉 Autopilot 采用 CIS 實現半自動駕駛,標志著 CIS 在智能駕駛領域的初步探索。

自 2020 年以來,L4/L5 級自動駕駛對車輛的感知能力提出更高要求,需要搭載 8 - 11 顆攝像頭,CIS 必須具備高動態范圍(HDR)、LED 閃爍抑制等功能。蔚來、理想等車型已采用 800 萬像素 CIS,探測距離相較 120 萬像素提升 3 倍。同時,韋爾股份、思特威等國內企業通過技術突破切入車載市場,產品覆蓋 ADAS、艙內監控等場景,打破了國外廠商的長期壟斷,推動 CIS 在智能駕駛領域進入爆發式增長階段。

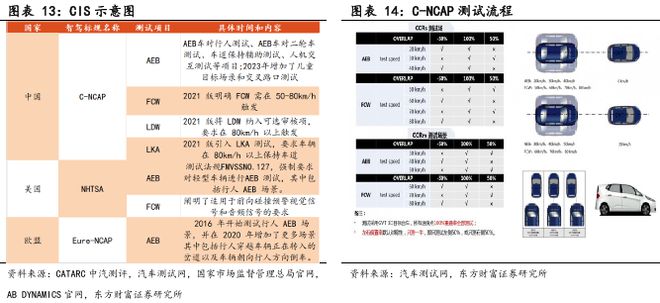

當前,全球范圍內智能駕駛 L3 級政策規劃加速落地,有力推動技術商業化進程。德國在 2021 年 12 月成為全球首個批準 L3 級自動駕駛上路的國家,依據聯合國《自動車道保持系統(ALKS)》(R157)法規,率先允許奔馳 S 級和 EQS 車型的 “Drive Pilot” 系統在特定場景使用。

中國以 “試點探索 + 法規完善” 為路徑推進 L3 級自動駕駛發展。2023 年 11 月起,針對搭載 L3 級和 L4 級智能駕駛系統的汽車開展準入試點,并允許在限定區域內上路;同年 12 月全面完善智能駕駛安全要求法規;2024 年 1 月提出通過多場景應用和配套設施布局,推動智能駕駛規模化和產業化。

與此同時,全球主要經濟體加快完善智能駕駛技術標準體系和政策,歐盟 Euro NCAP、中國 C - NCAP 及美國 IIHS 等權威評測機構,對 AEB(自動緊急制動)、FCW(前向碰撞預警)、LDW(車道偏離預警)及 LKA(車道保持輔助)等核心功能制定了更嚴苛的技術規范。各國智駕新規的演進,促使車載攝像頭在像素規格與搭載數量上實現雙重升級,極大地提升了高端車載 CIS 芯片的市場需求。

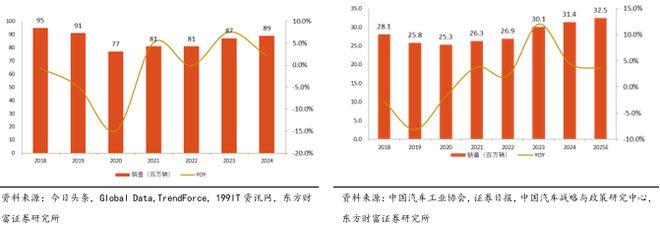

2018 - 2024 年,全球汽車銷量經歷先抑后揚的態勢,未來將呈溫和上升的復蘇趨勢。TrendForce 統計顯示,2020 年受宏觀環境影響,全球汽車銷量回落至 7700 萬輛,隨后逐步回暖,2023 年回升至 8700 萬輛,預計 2025 年將進一步增長。中國汽車市場同樣展現出強勁的增長勢頭,2018 - 2023 年期間,銷量從 2810 萬輛穩步攀升至 3009 萬輛,中國汽車戰略與政策研究中心預測,2025 年中國汽車銷量預期值達 3250 萬輛 。

全球汽車銷量復蘇疊加新能源汽車高速發展,正加速提升汽車智能化滲透率。車載攝像頭作為智能駕駛環境感知、座艙交互監控、電子后視鏡等功能的核心硬件載體,其裝配需求呈指數級增長。作為車載攝像頭實現圖像采集功能的核心組件,CIS 直接受益于汽車智能化浪潮。

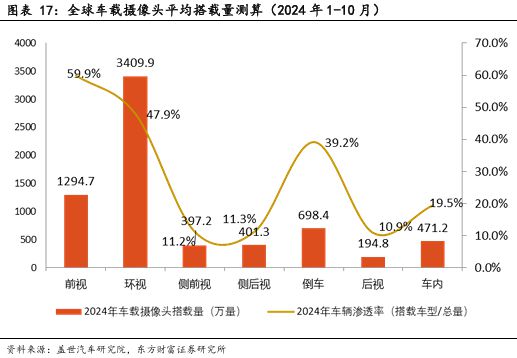

目前,單車攝像頭配置持續提升。蓋世汽車統計數據顯示,2024 年 1 - 10 月,前視 / 環視攝像頭搭載量分別達 1294.7 萬 / 3409.9 萬顆,滲透率 59.9%/47.9%,占據車載攝像頭主要配置;倒車攝像頭憑借 39.2% 滲透率及 698.4 萬顆搭載量,維持基礎安全輔助剛需;車內攝像頭受隱私保護影響,搭載量 471.2 萬顆、滲透率 19.5%,處于低滲透階段;側前視 / 后視攝像頭作為高階輔助功能組件,滲透率僅 11.2%/10.9%,搭載量分別為 397.2 萬 / 194.8 萬顆,整體處于普及初期。

從全球汽車自動駕駛滲透率預估數據來看,2021 - 2030 年產業正朝著全面智能化發展,目前集中在 L2 級。集微咨詢統計和預測顯示,L0 級滲透率自 2021 年 60% 大幅收縮至 2030 年 15%,L1 級同期由 28% 降至 10%,表明單純人工駕駛及基礎輔助駕駛模式正加速退出市場。L2 級作為中期過渡核心,2025 年滲透率預計達 40%,2030 年進一步提升至 45%;L3 級從 0% 起步,2025 年、2030 年分別提升至 7%、20%;L4/L5 級 2025 年滲透率實現 1% 突破,2030 年升至 10%,高階自動駕駛技術正從研發端向商業化落地邁進,增長趨勢顯著。

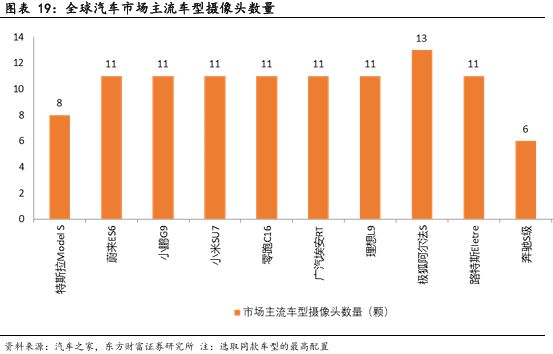

市場主流車型的攝像頭配置數據顯示,新能源車型與傳統燃油車型在攝像頭數量上差異明顯。在 L2 + 級智能駕駛車型中,特斯拉 Model S、蔚來 ES6、小鵬 G9、小米 SU7 等新能源車型,攝像頭數量集中在 8 - 13 顆區間,極狐阿爾法 S 更達 13 顆,路特斯 Eletre 亦配置 11 顆;而傳統燃油車中攝像頭配置最高的奔馳 S 級、寶馬七系,攝像頭數量僅為 6 顆。這一差異本質上是汽車智能化發展路徑分化的體現,新能源車型聚焦自動駕駛等智能化場景,需更多攝像頭實現環境感知、環視成像等功能,以支撐高階智能駕駛技術需求;傳統燃油車在智能化升級節奏上相對滯后,攝像頭配置主要服務于基礎駕駛輔助。

從車載攝像頭硬件組件來看,其核心包括光學鏡頭(含鏡片、濾光片、保護玻璃)、CIS、PMIC 芯片、驅動器芯片等。焉知汽車統計數據顯示,在成本結構中,CIS 占據主導地位,成本占比達 40%;光學鏡頭成本占比約 16%,驅動器芯片占比約 10%,電源管理 PMIC 芯片占比約 5%,封裝環節成本占比約 18%。CIS、光學鏡頭與攝像頭模組封裝三大核心部分,合計占據總成本近四分之三,構成車載攝像頭產業鏈的核心價值環節。

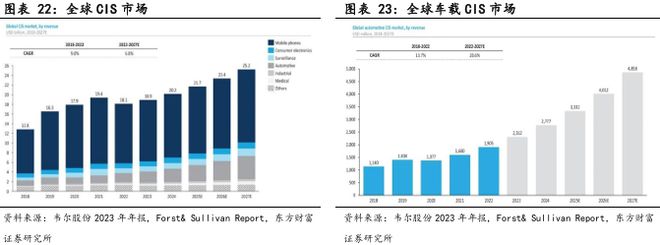

目前,全球 CIS 市場需求量遠超供給量,汽車領域在 CIS 市場的占比約 10% 且份額逐年遞增,尤其 8M CIS 車載芯片市場缺口巨大。Frost & Sullivan 統計和預測,2016 - 2020 年期間,CIS 行業出貨量從 41.4 億顆攀升至 77.2 億顆,年復合增長率達 16.9%;同期銷售額從 94.1 億美元躍升至 179.1 億美元,年復合增長率達 17.5%。預計 2021 - 2025 年出貨量將以 8.5% 的年均增速持續增長,至 2025 年規模將達 116.4 億顆;銷售額增速預計高于出貨量,保持 11.9% 的年復合增長率,2025 年市場規模有望突破 330 億美元。這一增長主要得益于汽車智能化升級帶來的車載攝像頭需求爆發,同時消費電子、工業、醫療等傳統領域需求同步上升,共同推動 CIS 市場規模穩步增長。

據行業權威機構 Frost&Sullivan 分析,全球CIS市場呈現穩健增長態勢,其中汽車應用領域增速顯著領先。具體來看,全球CIS行業規模從2018年的128 億美元持續擴張至2022 年的 181 億美元,期間實現9.0%的復合年均增長率(CAGR)。展望未來,該市場將延續增長趨勢,預計2027年規模將突破252 億美元,2022-2027年期間CAGR達6.8%。

車載CIS 細分領域表現尤為突出,其市場規模從2018年的11.4億美元快速提升至2022年的19.05億美元,對應CAGR高達13.7%。該機構進一步指出,隨著智能駕駛技術普及,車載CIS 市場將保持高速增長,預計2027 年市場規模將達到 48.58億美元,未來 CAGR達20.6%。

在國內 CIS 市場格局中,韋爾股份、思特威和格科微三家企業展現出各異的發展態勢。從 2021-2023 年營收數據來看,韋爾股份作為行業領軍者,規模優勢顯著。2021 年其營收達 162.64 億元,盡管 2022 年受行業波動影響,營收調整至 124.82 億元,但在 2023 年迅速回彈至 155.36 億元,凸顯出強大的韌性與市場主導能力。思特威營收則呈現穩步增長的良好態勢,從 2021 年的 26.89 億元逐步提升至 2023 年的 28.57 億元,不斷在細分領域深入滲透。而格科微的營收經歷了一定的調整,2021 年為 59.37 億元,隨后在 2022 年降至 50.43 億元,2023 年進一步回落至 34.52 億元,這反映出其在業務結構優化進程中的階段性波動。

在全球及國內車載 CIS 賽道供應商領域,索尼和安森美占據主導地位。由于中國區業務與本土供應鏈深度綁定,它們將充分享受智能汽車浪潮帶來的芯片需求紅利。在當前國內車規級 CIS 供應體系中,國際廠商憑借深厚的技術積累和壁壘維持著優勢地位。本土廠商則形成了差異化競爭格局:韋爾股份旗下的豪威科技作為滿足 8M 像素標準且通過 AEC-Q100 Grade2 認證的國產供應商,已在前裝市場建立先發優勢;思特威通過 ADAS 產品線M 像素)實現突破,成功實現量產交付;格科微則聚焦于后裝市場布局,目前其前裝樣品已進入驗證周期。整體而言,受限于工藝成熟度,國產替代進程面臨挑戰,短期內高端市場仍將以進口產品為主導。這三家企業構成了國內 CIS 產業的核心力量,在國際主流廠商占據較大份額的全球市場中,通過差異化發展路徑,穩步推動國產替代進程。

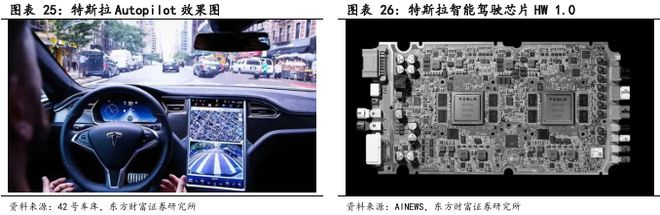

特斯拉 Autopilot 作為高級駕駛輔助系統,憑借多顆搭載 CIS 的車載攝像頭,實時捕捉車輛周邊 360 度環境的光信號,并轉化為電信號生成圖像數據,構建起強大的環境感知能力。

追溯特斯拉智能駕駛技術迭代之路,自 2013 年起,公司便確立了視覺感知主導的自動駕駛技術路徑。這一戰略基于仿生學原理,利用攝像頭 + CIS 模組模擬人類視覺系統,完成道路信息的采集與處理。在早期技術開發階段,特斯拉曾與谷歌探討高速公路自動駕駛系統合作,因雙方在傳感器方案上存在分歧(谷歌采用激光雷達 + 視覺融合方案)而未能達成共識。此后,特斯拉轉向自主研發,于 2014 年 10 月推出第一代硬件系統(HW 1.0),借助 Mobileye EyeQ3 芯片實現基礎輔助駕駛功能。

特斯拉堅持 “純視覺” 技術路線配置傳感器,核心原因有三:其一,依靠 CIS 模組與多攝像頭陣列實現 360 度無死角環境感知;其二,通過算法不斷迭代提升視覺識別精度;其三,借助規模化生產降低硬件成本。這一差異化策略讓特斯拉在行業競爭中脫穎而出,通過 CIS 模組動態響應優化、攝像頭硬件升級,配合神經網絡算法快速發展,實現了從基礎輔助駕駛到端到端自動駕駛的技術飛躍。同時,特斯拉不斷增加車載攝像頭數量,強化智能駕駛系統的環境感知能力。

2016 年初,特斯拉啟動全自動駕駛計算平臺 FSD(Full Self-Driving)研發,該平臺作為智能駕駛系統的核心,承擔多源傳感器數據融合、環境建模及決策規劃等關鍵功能,其技術架構需滿足高算力、低延遲、車規級安全冗余等嚴格標準。同年 10 月,搭載 Autopilot Hardware 2.0(HW 2.0)的量產車型交付。與前代相比,HW 2.0 在感知層實現重大突破,通過 8 顆環繞式攝像頭構建 360° 無死角視覺感知網絡,結合 CIS 技術的影像增強算法,使環境識別精度提升 400% 以上。此后,特斯拉推出雙軌制服務體系,增強輔助駕駛包涵蓋自適應巡航、智能車道保持等 L2 + 級功能,并通過 OTA 持續優化;完全自動駕駛包則在 FSD 芯片量產適配后,實現智能導航、自動泊車等 L4 級功能,在提升環境感知能力的同時,實現成本邊際遞減。

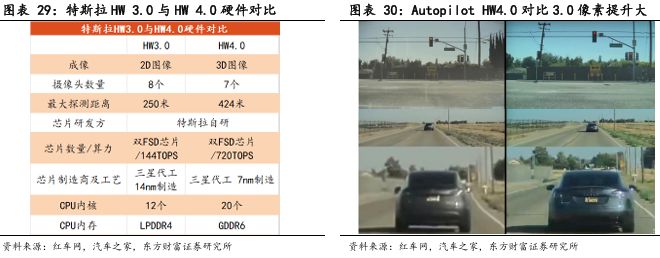

2019 年 3 月,特斯拉開啟 Autopilot3.0 硬件體系升級,率先完成 Model S/X 車型的 HW 3.0 系統量產,隨后實現 Model 3 平臺全面搭載,標志自動駕駛硬件進入第三代。此版本核心升級在于搭載自研 FSD 芯片,通過異構計算架構設計,實現車載計算平臺性能指數級提升。同年 4 月 22 日自動駕駛 AI Day 上,特斯拉發布基于自研 FSD 芯片的自動駕駛計算平臺,通過分布式計算集群將單芯片算力提升至 72TOPS,為復雜路況下的多模態感知與決策規劃提供底層算力支撐。

2020 年,特斯拉啟動自動駕駛系統戰略重構,8 月宣布全面重寫 Autopilot 軟件底層代碼,推進深度神經網絡架構升級與 Dojo 超級計算機研發。這一時期,采用 BEV(鳥瞰圖)+Transformer 架構組合成為突破性變革,標志特斯拉邁入自動駕駛大模型時代。該方案通過多攝像頭融合感知技術,結合時空神經網絡與占用網絡算法,實現二維圖像數據到三維空間的智能映射,解決了傳統 CNN 架構處理復雜交通場景時的維度局限。同時,特斯拉持續迭代 CIS 技術,提升攝像頭模組動態范圍與低光性能,為 BEV 算法提供更優質原始數據。2023 年 8 月推出的 FSD V12 版本,采用全棧式 AI 架構,實現從感知決策到控制執行的端到端閉環優化。

特斯拉于2023年完成 Autopilot 硬件系統的第四次迭代升級,HW4.0平臺在核心傳感器配置方面實現了結構性優化。其視覺感知系統采用8個高動態范圍攝像頭作為核心元件,相較于前代120萬像素方案,單幀圖像信息量提升超過 3 倍。在傳感器配置方面,前向感知單元由三目攝像頭精簡為雙目方案,總體攝像頭數量從8個減少到7個。然而攝像頭方面通過多傳感器融合算法優化,將最遠探測距離從250米提升至424米,在城市復雜路況下可提前識別200 米外的交通標志及靜止障礙物。從實際路測畫面可見,系統對周圍車輛的識別精度顯著提升,能夠精準區分SUV、轎車等不同車型,并在150米外實現運動車輛的軌跡預測。相較于行業普遍采用 800萬像素方案,HW4.0通過獨特的端到端視覺感知算法,在保持硬件輕量化的同時依舊實現了同級領先的感知性能。

二、全球智駕CIS技術創新路線. CIS 和智能駕駛產業鏈分層,價值鏈重塑

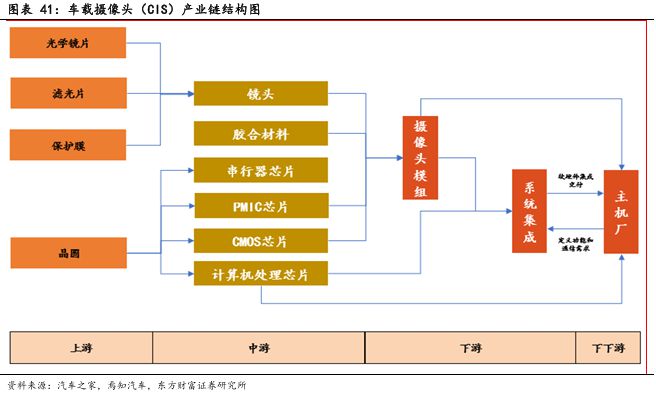

從 CIS 及鏡頭廠商的視角出發,車載攝像頭產業鏈可清晰劃分為多個層級:上游以光學鏡片、濾光片、保護膜、晶圓等原材料廠商為基石,構建起產業發展的基礎支撐;中游匯聚鏡頭、膠合材料、串行器芯片、PMIC 芯片、CMOS 芯片、計算處理芯片等零部件生產主體,是技術融合與產品集成的關鍵環節;下游主要涵蓋攝像頭模組供應商及系統集成商,負責產品的整合與解決方案輸出;下下游直接對接主機廠,作為產業鏈的終端應用場景,推動車載攝像頭產品實現整車裝配與實際應用落地。

CIS 作為光學傳感領域的核心組件,其性能參數直接決定了攝像頭的光線捕捉靈敏度、圖像還原度等關鍵成像質量指標。當前,汽車級 CIS 主流技術仍為 55nm,而手機 CIS 則多采用 45nm 或 55nm 工藝。CIS 的工作流程可細分為三大核心環節:

,基于感光單元陣列的物理結構,高效采集目標景物的亮度、色彩等光學信息,完成光信號向電信號的關鍵轉換。這一過程中,感光單元陣列的像素布局、量子效率等參數,直接影響傳感器對復雜場景細節的捕捉精度。

其次,將轉換后的電信號按預設時序讀出,并借助 ADC(模數轉換模塊)將其轉化為標準化的數字信號。在此階段,模數轉換模塊的轉換速率、信噪比等技術指標,對圖像數據的穩定性與可靠性起著決定性作用。

最后,對生成的數字信號進行預處理,通過優化圖像噪聲、動態范圍、對比度等參數提升信號品質,最終經傳輸接口將處理后的圖像信息傳送至后端平臺,為后續圖像分析、智能識別、視頻處理等應用提供高質量數據支持。

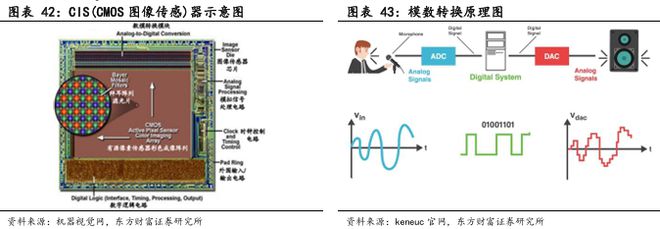

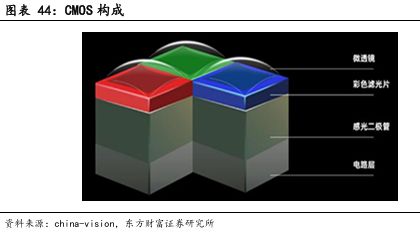

CIS 是模擬電路與數字電路深度融合的精密光學器件,其核心架構由四大關鍵組件協同構成:

具有球形表面結構,在光線入射時,通過 CIS 非活性區域收集并聚焦光線,將其精準導向彩色濾光片,為后續光學信號處理奠定基礎。

彩色濾光片(CF):負責光線分色,通過選擇性反射與透過入射光中的紅、綠、藍(RGB)成分,配合感光元件形成拜爾陣列濾鏡,實現對不同色彩光信號的初步解析與分離。

感光二極管(PD):作為光電轉換的核心器件,通常由 PIN 二極管或 PN 結器件制成,用于捕捉光線并將其轉換為電流信號,完成光學信號向電信號的關鍵轉換。

電路層:依托 CIS 上的有源像素傳感器(APS)實現功能。APS 一般由 3 至 6 個晶體管組成,能夠從大型電容陣列中獲取或緩沖像素信號,在像素內部將光電流轉換為電壓信號,憑借優化設計實現高感光度與低噪聲,確保電信號的高質量輸出。

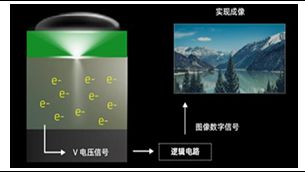

在光線處理的完整流程中,外部光線先經微透鏡聚攏,穿透彩色濾光片實現紅、藍、綠色光拆分,隨后進入感光二極管完成光到電子的轉化。電子信號經像素電路進一步處理為電壓信號,最終通過邏輯電路輸出,形成可供后端處理的圖像數字信號。

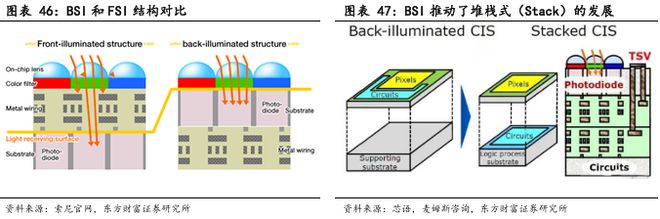

CIS 技術的演進有著清晰的迭代脈絡,核心在于感光單元與電路結構的優化。初代前照式技術架構(FSI)受傳統平面化設計限制,在彩色濾光陣列與光電轉換單元之間需設置多層金屬互連層(主要材質為鋁 / 銅基材料)。這一結構導致入射光子穿過微透鏡后,需經復雜的金屬層折射,大量光線無法順利進入光電二極管(PD),使得系統信噪比(SNR)難以滿足高端成像需求。

背照式技術(BSI)通過重構器件物理層實現突破,將金屬布線層移至光電二極管陣列背側,消除了金屬層對入射光路的遮擋。這一結構創新使光線可直接抵達感光區域,顯著提升光子 - 電子轉換效率,配合像素阱容量的優化,不僅大幅提升動態范圍,還為高速信號傳輸架構的集成創造了條件。

堆疊式架構作為 BSI 的進階形態,通過三維異構集成實現再次革新。其核心工藝是將像素陣列與邏輯電路垂直解耦:頂層配置高密度感光單元陣列,底層集成信號處理電路與存儲模塊,有效抑制電路噪聲,獲得更優質的感光效果。不過,該架構的工藝復雜度和生產成本顯著高于傳統背照式產品。

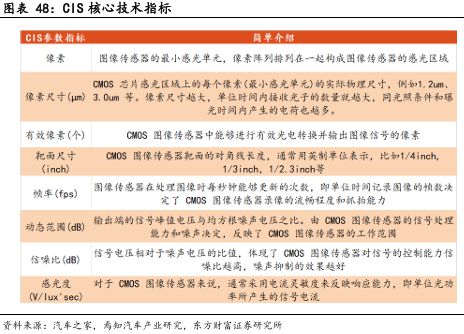

CIS 的核心技術指標涵蓋八個方面,包括用于場景攝像的像素、靶面尺寸和動態范圍;用于駕駛監控的幀率和感光度;以及用于科學成像的信噪比和有效像素。

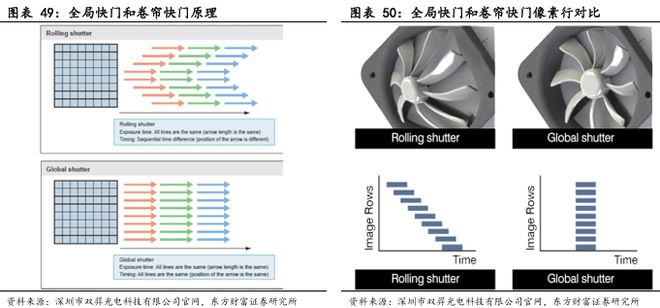

在 CIS 技術體系中,快門控制機制的差異形成了不同的技術路徑,當前主要分為全局快門與卷簾快門兩大技術路線:

:采用全陣列同步曝光模式,CIS 所有像元單元在曝光周期內同步采集光電信號,并在曝光結束后同步關閉采集電路。這種工作機制可實現被攝場景的時空一致性捕捉,有效避免動態場景下的成像畸變,常用于工業檢測、高速攝影等精密成像領域。傳統 CCD 傳感器即采用該曝光架構,其優勢在于可實現微秒級超短曝光(500μs),但在長曝光時會面臨暗電流噪聲累積問題,需在噪聲控制與曝光時長之間進行權衡。

卷簾快門(Rolling Shutter):采用漸進式掃描機制,按行序依次激活像元單元完成圖像采集。該架構在提升幀率方面具有顯著優勢,但由于行間曝光存在時間差,在高速運動或機械振動環境下易產生時空采樣偏差,出現圖像剪切畸變、動態模糊及果凍效應等成像缺陷。

在半導體產業鏈分工深化背景下,CIS形成了三種典型商業模式:IDM(垂直整合制造)、Fab-Lite(輕晶圓廠)和 Fabless(無晶圓廠)。不同模式的選擇反映了企業對技術迭代、成本控制與市場響應速度的綜合考量,其中IDM模式憑借全產業鏈協同優勢占據主導地位,而Fabless模式則以靈活性和輕資產運營形成差異化競爭力。根據Garner報告數據顯示,在CIS領域中,IDM模式占比超過80%。

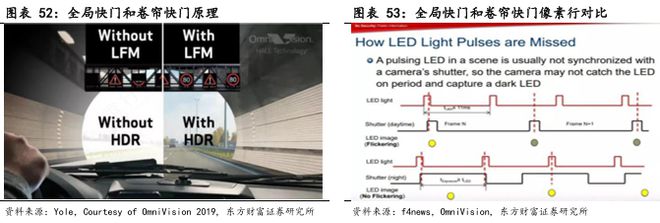

在智能駕駛場景下,HDR(高動態范圍成像)與 LFM(LED 閃爍抑制)技術的產業化滲透成為CIS芯片產業升級核心方向。以夜間行車為例,車載視覺系統需有效抑制對向車燈強光干擾,確保CIS傳感器在動態光照環境下仍能清晰捕捉道路輪廓;而在雨霧等極端氣候中,CIS 芯片需具備穿透散射介質的光學能力,為 ADAS系統提供可靠的環境感知數據。

當前車用 CIS 技術演進呈現多維度突破:LFM(LED 閃爍抑制)、HDR(高動態范圍)、高解析度、長距感知及多模態融合成為技術迭代主線。其中,HDR 與LFM技術的組合應用對CIS芯片性能提出更高維度要求。

旨在攻克攝像頭捕獲LED光源(像交通信號燈、路牌、車輛尾燈等)之際所產生的閃爍難題,確保圖像識別具備穩定性與一致性。

HDR 技術:能夠于高對比度場景里捕捉到豐富的圖像細節,業已成為提升車載 CIS 性能的核心要素 。

智庫·1、如欲獲取完整版PDF文件,可以關注鈦祺汽車官網—智庫,也可以添加鈦祺小助理微信,回復“報告名稱:車載CIS報告:高端市場供需錯配,國產替代加速崛起 ”2、鈦祺智庫目前已收錄2500+篇汽車行業最新技術報告,供行業朋友查閱、參考。

3、鈦祺智庫持續更新、收錄行業深度技術文章、研究報告,并不定期上傳行業專家特約文章,為汽車行業朋友提供專業支持。