中國車企瘋卷3000億

如今在公開場合,中國車企若不展示一下智能駕駛的實(shí)力,一定會被說成“老古董”,打上落伍的標(biāo)簽。

若哪個(gè)中國車企一把手,還沒有坐在自家的車?yán)镏辈ミ^智能駕駛功能,一定會被認(rèn)為“對自身技術(shù)不夠自信。”

可以確定的是,智能駕駛,尤其是城區(qū)NOA功能,已經(jīng)成為了車企技術(shù)實(shí)力的代名詞。

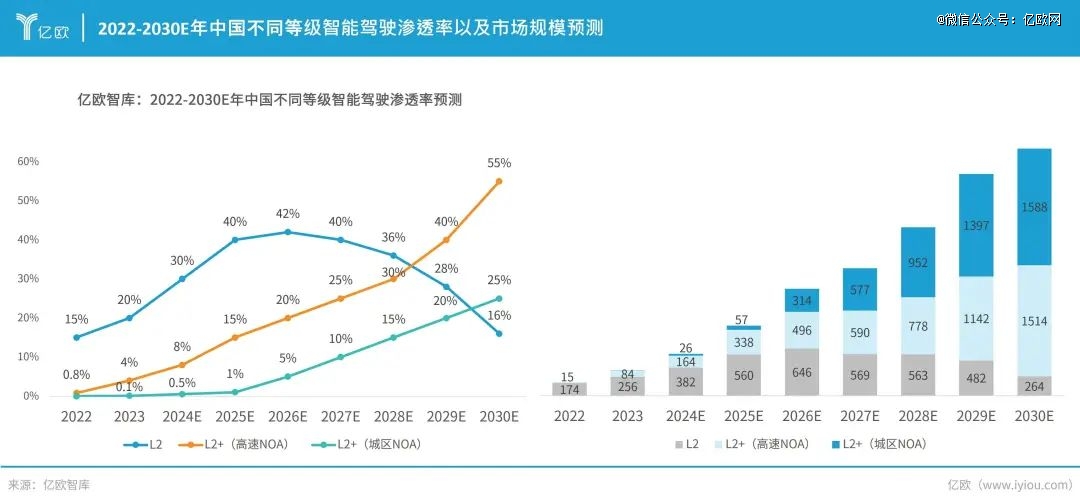

億歐智庫預(yù)測,城區(qū)NOA功能在2024年開始大規(guī)模量產(chǎn)應(yīng)用,預(yù)計(jì)至2030年滲透率將達(dá)到25%,市場規(guī)模將超3000億元。

2022-2023年,隨著高速NOA功能的落地,用戶對于高階智能駕駛功能的認(rèn)知被打開。

2024年,車企在不斷優(yōu)化高速NOA功能體驗(yàn)的同時(shí),也正在爭先推動城市NOA功能的落地。

2024年,L2+智駕功能整體滲透率預(yù)計(jì)將達(dá)到8.5%,其中高速NOA功能滲透率約為8%,高速NOA功能已經(jīng)逐漸成為AIEV車型的標(biāo)配功能。

億歐智庫預(yù)測,城區(qū)NOA功能也在2024年開始大規(guī)模量產(chǎn)應(yīng)用,迎來飛速發(fā)展,預(yù)計(jì)至2030年滲透率將達(dá)到25%。

而市場規(guī)模層面,2024年NOA功能的市場規(guī)模將達(dá)到190億元,預(yù)計(jì)2030年市場規(guī)模將超3000億元。

主機(jī)廠與相關(guān)企業(yè)在開發(fā)NOA功能時(shí),由于自身能力、品牌定位等原因,所選擇技術(shù)路線也存在差異。

由于目前NOA功能的規(guī)控主要以rule-based的為主(盡管部分企業(yè)對外發(fā)布了端到端大模型),因此感知系統(tǒng)方案與配置成本成為各品牌車型體現(xiàn)差異化以及實(shí)現(xiàn)降本增效的主要方式。

從感知路線類型可以分為純視覺路線、多傳感器融合兩種方式。純視覺路線與多傳感器融合路線,核心區(qū)別在于是否配置激光雷達(dá),是否需要激光雷達(dá)的高精度點(diǎn)云信息。

純視覺路線以特斯拉為代表,僅通過攝像頭的視覺感知,實(shí)現(xiàn)對環(huán)境的精準(zhǔn)識別,目前國內(nèi)也有部分主機(jī)廠開始嘗試此方案;國內(nèi)多數(shù)主機(jī)廠采用多傳感器融合的技術(shù)路線,旗下車型均搭載激光雷達(dá)。

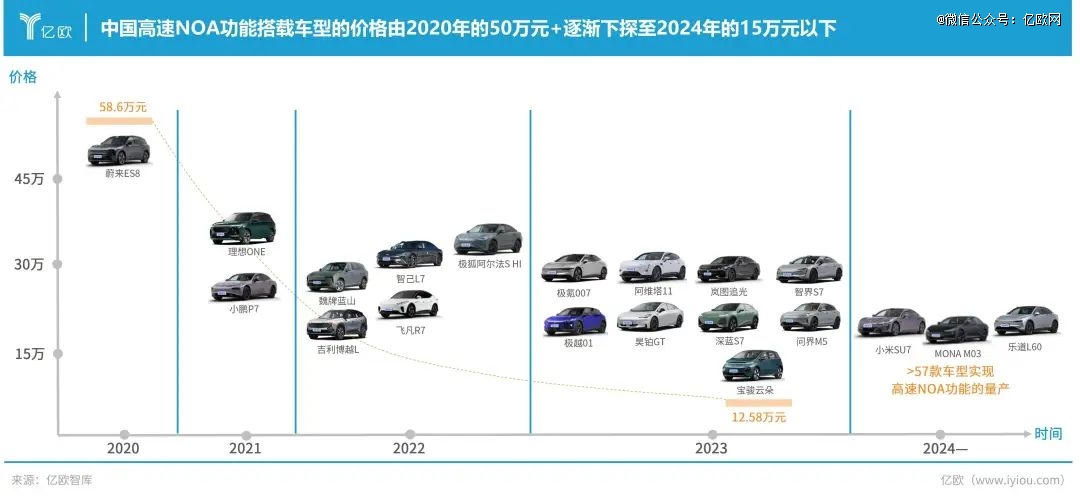

2024年,高速NOA功能已經(jīng)成為智能電動汽車的標(biāo)配,由于高速NOA功能的復(fù)雜度較低,目前已經(jīng)逐漸由技術(shù)驅(qū)動向成本驅(qū)動發(fā)展。

主機(jī)廠在不斷優(yōu)化功能體驗(yàn)的同時(shí),也在嘗試對于傳感器的減配以及減少對于高精地圖的依賴。

截至2024年上半年,中國智能電動汽車市場已經(jīng)有超過57款車型可以實(shí)現(xiàn)高速NOA功能,而隨著大疆純視覺方案在寶駿云朵車型上的量產(chǎn),已經(jīng)將搭載高速NOA功能的車型價(jià)格下探到15萬以下。

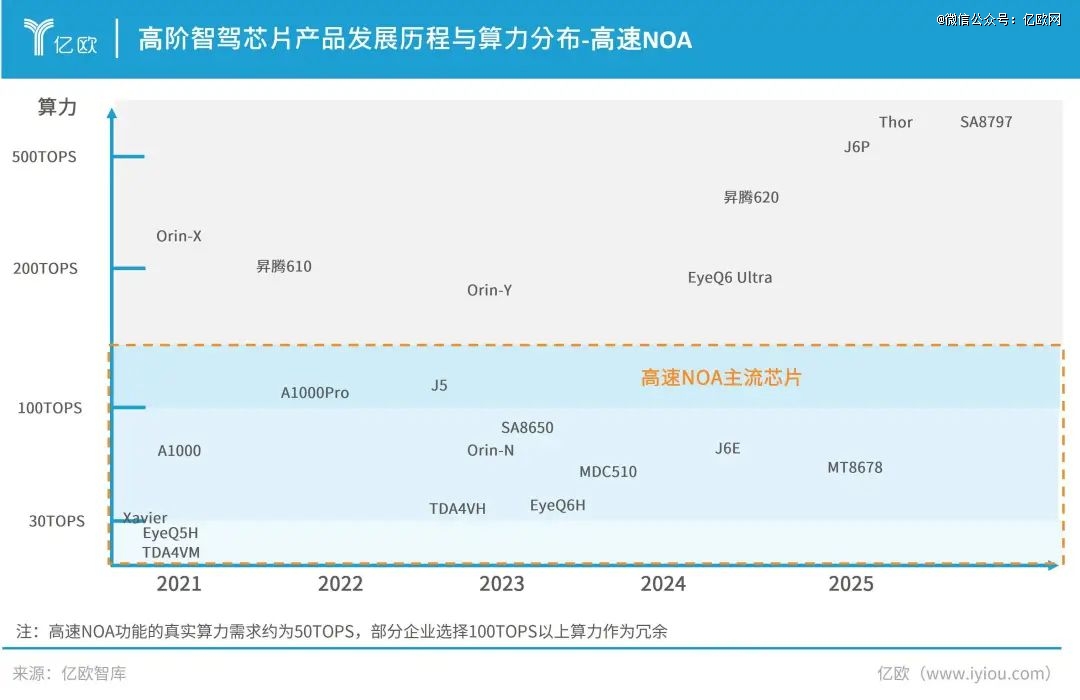

高速NOA的工況單一,對于算法復(fù)雜度的需求較低,因此并不需要較高算力的芯片便可實(shí)現(xiàn)。目前功能上限為高速NOA的車型,通常會選擇150TOPS以下的算力芯片,國產(chǎn)芯片以地平線為主,海外芯片則以TI TDA4、英偉達(dá)Xavier、ME EQ5為主。

正是由于高速NOA功能的應(yīng)用場景工況相對單一,因此10V5R的傳感器配置方案已成為高速NOA功能的普遍方案,但大疆的7V1R方案和特斯拉的8V1R方案憑借企業(yè)自身技術(shù)能力優(yōu)勢,同樣可實(shí)現(xiàn)高速NOA功能,未來高速NOA功能存在進(jìn)一步減配的可能性。

純視覺方案憑借其傳感配置的數(shù)量較少,未搭載激光雷達(dá),同時(shí)并不需要大算力的芯片等優(yōu)勢,無論是前視單目攝像頭方案還是前視雙目攝像頭方案,整套方案的價(jià)格可以達(dá)到萬元以內(nèi)。另外,前視單目攝像頭的視覺方案成本略高前視雙目攝像頭的視覺方案。

2023年下半年,頭部企業(yè)已完成城區(qū)NOA功能的部分城市開城,截至2024年上半年,城區(qū)NOA功能已實(shí)現(xiàn)規(guī)模化量產(chǎn)。

從目前城區(qū)NOA功能的發(fā)展進(jìn)程來看,*梯隊(duì)的企業(yè)在2024年上半年已完成城區(qū)NOA在100+城市的開城,并預(yù)計(jì)2024年內(nèi)完成功能近乎全國范圍內(nèi)可用;第二梯隊(duì)的企業(yè),則將發(fā)展重點(diǎn)側(cè)重于2024年下半年,預(yù)計(jì)年內(nèi)有大幅度的開城進(jìn)展。

目前城區(qū)NOA的落地方式主要以“開城”(或直接全國可用)和“記憶行車”(“通勤模式”、“AI代駕”)。

采用“開城”方式的車型,通常采用多傳感融合方案并*搭載Orin平臺(華為系車型搭載華為MDC平臺),這當(dāng)中不僅是因?yàn)榧す饫走_(dá)對于算力的需求較高,還因?yàn)槟壳皩τ谥懈叨酥鞔蛑悄芑能囆投裕钶dOrin平臺亦存在一定的營銷屬性。

隨著國產(chǎn)芯片企業(yè)的發(fā)展,地平線、華為等企業(yè)產(chǎn)品將逐漸改變這一市場競爭局面。

“記憶行車”功能是指駕駛員設(shè)置AB點(diǎn)后,通過自主駕駛車輛使車端系統(tǒng)記憶固定路線并完成自建圖,實(shí)現(xiàn)從 A 到 B 點(diǎn)的全場景領(lǐng)航輔助駕駛,包含自動通過路口、掉頭、變道等。

建圖完成后,當(dāng)再次駛?cè)朐撀肪€時(shí)可激活功能,并在功能使用過程中,不斷優(yōu)化地圖。“記憶行車”功能使用場景通常為上下班通勤等固定場景。該功能于2023年下半年首次量產(chǎn)于部分車型,2024年多家企業(yè)開始嘗試該技術(shù)發(fā)展路線。

“記憶行車”功能通常采用純視覺方案,因?yàn)樗惴y度較低,同時(shí)由于不搭載激光雷達(dá),可通過較低算力平臺實(shí)現(xiàn)城區(qū)NOA功能。

對于城區(qū)NOA功能,激光雷達(dá)“軍備競賽”已結(jié)束,單顆激光雷達(dá)已足以滿足功能安全需求。采用單顆激光雷達(dá)的硬件傳感方案大致為5000-6000元;而采用前視雙目攝像頭(可實(shí)現(xiàn)記憶行車)的硬件方案大致為2000-2500元。

未來隨著激光雷達(dá)產(chǎn)品價(jià)格下降,有望突破1000元以下,其方案總價(jià)格可以繼續(xù)降低。高精地圖目前的價(jià)格約為2000元/車/年,因此各大主機(jī)廠都在嘗試無圖方案,一旦規(guī)模化采用后,城區(qū)NOA方案的價(jià)格可以實(shí)現(xiàn)大幅下降。

隨著高階智駕功能,例如城區(qū)NOA,不斷量產(chǎn)落地并推向消費(fèi)者,市場競爭格局已經(jīng)開始“縮圈”。

主機(jī)廠的智駕訂單開始逐漸掌握在幾家耳熟能詳?shù)墓?yīng)商當(dāng)中,在此過程中,主機(jī)廠需要供應(yīng)商兼顧方案設(shè)計(jì)、方案成本、工程化能力等多個(gè)方面。

除了自研的主機(jī)廠,目前中國NOA智駕功能的解決方案服務(wù)商主要分為四類:強(qiáng)AI屬性的科技企業(yè)、 專注于L2/L2+的智駕解決方案商、由L4下探至L2/L2+的智駕解決方案商、 智駕芯片解決方案商 。

四類服務(wù)商的底層技術(shù)能力和服務(wù)模式各不相同,但從整個(gè)智駕行業(yè)供需關(guān)系來看,服務(wù)商都呈現(xiàn)出基于車企需求提供定制化服務(wù)的能力,以期望通過差異化的合作模式進(jìn)一步擴(kuò)大市場份額。

從目前量產(chǎn)項(xiàng)目的落地情況來看,華為、大疆、地平線、Momenta四家企業(yè)處于較為*的地位。

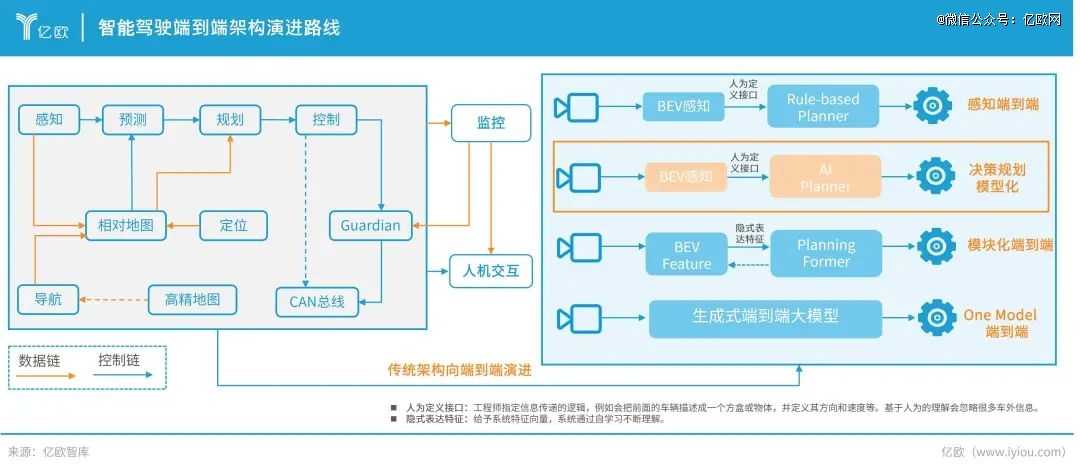

傳統(tǒng)的智能駕駛架構(gòu)基于感知-規(guī)劃-控制三大模塊不斷演進(jìn)發(fā)展,感知模塊負(fù)責(zé)收集和解釋車輛周圍環(huán)境的信息,決策模塊負(fù)責(zé)根據(jù)感知和預(yù)測的信息來制定車輛的行駛策略。

但隨著2024年高階智駕城市NOA滲透率不斷提升,區(qū)別于傳統(tǒng)架構(gòu)的端到端技術(shù)有助于其量產(chǎn)落地。

端到端架構(gòu)簡化了傳統(tǒng)駕駛方案的中間環(huán)節(jié),通過整合感知、決策和控制等過程,增強(qiáng)了自動駕駛系統(tǒng)的魯棒性和可靠性,為實(shí)現(xiàn)更高級的智能駕駛功能奠定了基礎(chǔ)。

目前來看,端到端已經(jīng)從感知端到端和決策規(guī)劃模型化演進(jìn)到了模塊化端到端。其中,感知模塊不再輸出基于人類理解定義的結(jié)果,而更多給出的是特征向量,預(yù)測決策規(guī)劃模塊的綜合模型基于特征向量輸出運(yùn)動規(guī)劃的結(jié)果,預(yù)計(jì)端到端將基于強(qiáng)化學(xué)習(xí)或模仿學(xué)習(xí)發(fā)展成One Model端到端。

近期,億歐汽車研究院對于市面上熱門的具有城區(qū)NOA功能的車型進(jìn)行了實(shí)際測評,當(dāng)中不乏一些車型聲稱已開始采用端到端架構(gòu)。

由于該技術(shù)仍處于發(fā)展初期,億歐汽車研究院在測評當(dāng)中依然發(fā)現(xiàn)了諸多問題。中國智能駕駛的發(fā)展一直在摸索中前進(jìn),能在幾年內(nèi)實(shí)現(xiàn)城區(qū)NOA功能的量產(chǎn)落地實(shí)屬不易,但功能是否可以從“能用”到“好用”,億歐汽車研究院認(rèn)為還有很長的一段路需要走。